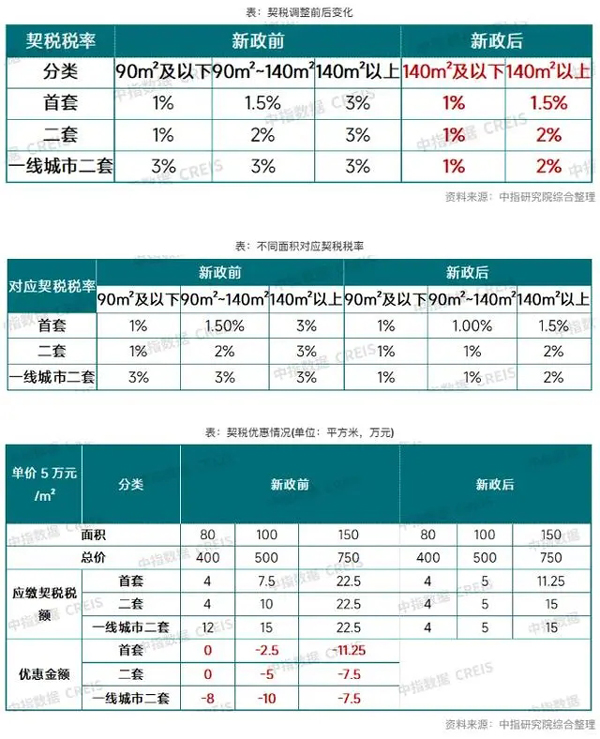

11月13日傍晚,财政部、税务总局、住房城乡建设部三部门发布了《关于促进房地产市场平稳健康发展有关税收政策的公告》,对住房交易契税、非普通住宅增值税进行了新的规定,至此,此前关于非普通住房相关税收减免、契税减免的传闻正式落地。 上述公告明确,个人购买家庭唯一住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税;个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。 此外,北京、上海、广州和深圳四个城市,若取消普通住宅和非普通住宅标准,之后将与全国其他地区适用统一的个人销售住房增值税政策,即个人将购买2年以上(含2年)的住房对外销售的,免征增值税。 结合此次税收政策之前的情况来看,契税方面,新政前,普通住宅的契税税率为1%-1.5%,非普通住宅为3%(上海北京按照90平米划分、深圳广州按照144平米划分);新政后,140平方米以下按1%的税率征收,140平方米以上按1.5%(首套)或者2%(二套)征收。 非普通住宅的增值税方面,新政前,普通住宅购买满2年后出售则免征增值税,非普通住宅购买满2年出售,则按差额的5%征收增值税;新政后,若一线城市取消普通住宅标准,满2年以上的非普通住宅也将免征增值税。 很明显,上述政策之后无论是首套房还是二套房,无论是普通住宅还是非普通住宅,都有可能受益。 据中指研究院测算,以单价5万元/平方米计算,面积分别为80平方米、100平方米、150平方米,政策优化后首套契税分别优惠0万元、2.5万元、11.25万元,二套分别优惠0万元,5万元、7.5万元,北上广深二套分别优惠8万元、10万元、7.5万元。

另外,以北京为例,政策优化前,满两年非普宅需缴纳增值税,若成交价500万元,购买时原值200万元,需要缴纳增值税14.3万元。政策优化后,满两年原非普宅也可免征增值税,原应缴增值税可全部节省。 与此同时,上述三部门有关负责人在答记者问时还提及,降低土地增值税预征率下限。与我国房地产开发模式相适应,土地增值税实行预征制度,为发挥土地增值税预征的调节作用,2010年税务总局发文明确了各地区预征率下限,其中,东部地区为2%,中部和东北地区为1.5%,西部地区为1%。 此次调整,将各地区土地增值税预征率下限统一降低0.5个百分点。调整后,东部地区为1.5%,中部和东北地区为1%,西部地区为0.5%。 关于土地增值税预征率下限降低0.5个百分点,中指研究院政策研究总监陈文静表示,近些年,随着房地产市场的持续调整,不少房地产项目的土地增值税实际税率已经明显降低,企业不少税费资金处于多缴状态,这部分资金如果不能及时退税,将增加企业的资金压力。本次将各地区土地增值税预征率下限统一降低0.5个百分点,有利于降低企业预征预缴的土地增值税,降低企业资金压力,对于当前稳定企业预期也将带来积极影响。 陈文静表示,新政落地将进一步降低购房者置业成本,对于刚需和改善性住房需求均有较大利好,特别是改善性住房需求,对于一线城市税收优惠力度则更大。综合来看,本次政策对于购房者、房企均将产生实质性利好,降低购房者置业成本、缓解房企资金压力,有利于进一步稳定市场预期、提振购房者置业信心。10月房地产市场出现了“阶段性回稳”,财税政策接连落地有望进一步强化市场的修复节奏,助力房地产市场止跌回稳。 对于此次政策出台的原因,广东省住房政策研究中心首席研究员李宇嘉分析称,针对此前我国住房“有没有”时期缺房子的情况,需要的是最大限度增加房屋供应,于是就有了普通住房和非普通住房一说,以及差别化的税收政策。现在,我国住房进入从“有没有”转向“好不好”的新时期,房地产供求关系发生重大变化,而且房地产下行压力比较大,交易循环不畅,因此,差异化的税费不仅失去了存在的意义,而且阻碍了交易循环和市场企稳。 (本文来自第一财经) |

作为我国养老保险体系“第三支柱”的重要制度设计,两年前

最新一期金融数据发布。12月13日,人民银行公布的2024年11