一、新房市场 1、全国新房市场热度明显回升,但仍受需求走弱掣肘 9月下旬,中央层面集中表态支持房地产行业健康发展,包括降低存量房贷利率、降低二套房首付比例、加快房地产去库存、缓解房企流动性压力等。9月26日中央政治局会议提到,要“促进房地产市场止跌回稳”,这是首次出现的表述,彰显维稳房地产市场的决心。中央层面的政策表态一定程度上刺激了需求侧热度回升,从全国线上新房找房热度看,十一黄金周期间(10.1-10.7),楼市升温迹象明显,国庆期间,日均新房找房热度较9月份日均热度上升约8%。

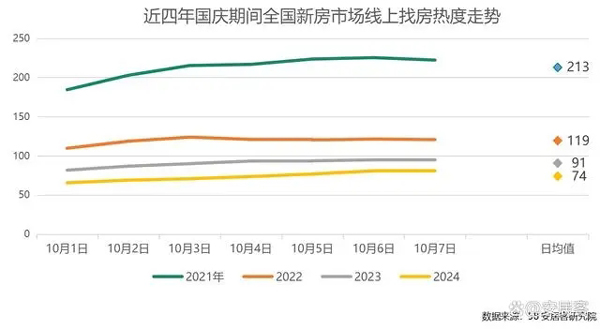

对比过往几年,2024年的购房环境最为宽松,无论是首付条件,还是贷款利率,亦或是对于首套和二套房的认定,甚至一线城市也已经部分放松限购。特别是假期之前,中央层面继续表态并出台相关政策提振住房需求,刺激市场热度出现上升。 根据58安居客数据统计,2024年10月1日到10月7日,全国日均新房找房热度指数为74,2023年为91,2021年为119,2021年为213。58安居客重点监测的65城中,仅深圳、中山、重庆和珠海4个城市新房日均找房热度较去年同期有所回升。 楼市整体仍受到需求走弱影响,今年1-8月份商品房销售面积60602万平方米、商品房销售额59723亿元,同比分别下降18%和23.6%,成交规模同比出现较大比例的下降,新房规模呈下行趋势,反应整体购房需求规模下滑,需求走弱。

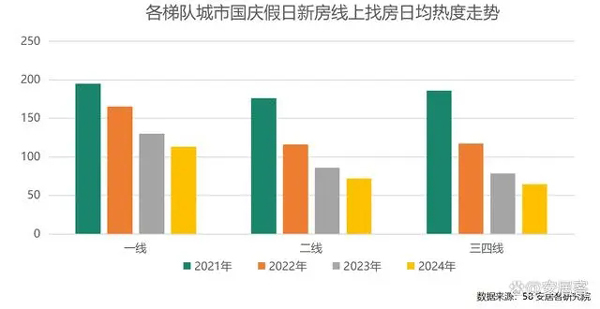

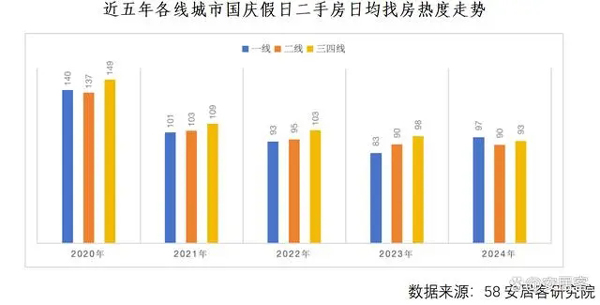

2、各梯队城市热度同比降幅均超10%,一线和三四线城市周热度环比小幅上涨 一线、二线和三四线城市“十一”期间日均新房线上找房热度分别较去年下降13%、16%和17%。各梯队城市需求热度均出现明显下降,购房逐渐迎来阶段性瓶颈,整体表现较往年疲软。究其原因,需求侧预期仍是关键因素,受就业、收入等长期存在不确定影响,预期承担较高的杠杆率存在较大风险,居民住房消费当下趋于保守。

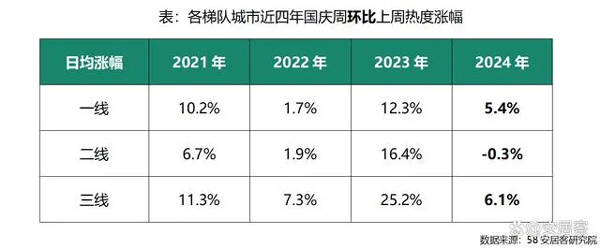

近四年对比来看,2024年国庆假日新房线上找房热度涨幅最低,尽管节前中央已经提出要“促进房地产市场止跌回稳”,但市场惯性下,走弱的趋势短期内难以停止。

3、一线城市中深圳热度同比涨幅最大,北京回落最多 同比去年,深圳新房找房热度出现回升表现最为平稳,今年假期日均热度较去年上升12%,环比国庆上周也上涨了7%。一方面深圳限购政策的放松、首付比例的降低以及增值税征免年限的缩短等政策降低了购房门槛和成本,刺激市场需求释放,另一方面开发商以价换量,当前大部分新房项目价格仍处于倒挂状态,也刺激了需求入市。 北京线上新房找房热度降温最为明显,同比降幅超过40%,广州热度小幅下降约2%,上海热度下降约15%。环比来看国庆上周来看,北京、广州和上海新房热度分别上涨9%、7%、7%、1%。

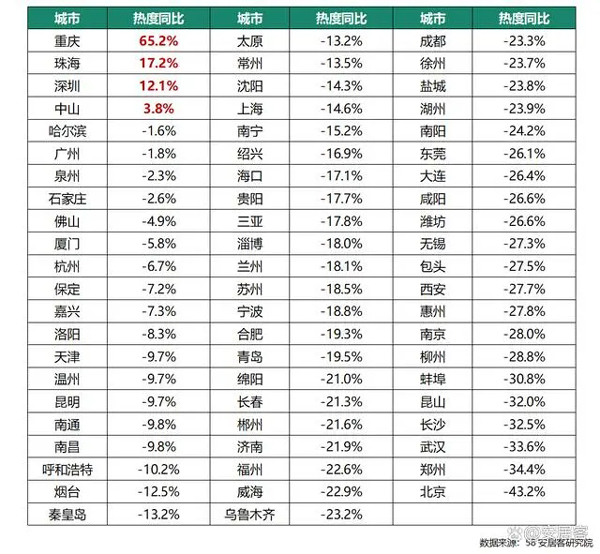

附:重点65城国庆假日新房日均找房热度同比变化

二、二手房市场 1、全国市场:二手房市场基本完成筑底,一线城市找房热度涨停 在2024年国庆假期期间,全国范围内一百个城市的二手房找房热度指数达到92.4,与去年同一时期相比下降了2.4个百分点。尽管今年国庆假期的二手房搜索热度相较于前一时段有所回调,但值得注意的是,这一回调幅度已连续三年保持在10%以内,显示出二手房市场或已触及底部,下跌空间有限。 今年二手房找房热度的小幅回调,很大程度上与当前资本市场较高的活跃度有关。每当股市经历显著上涨后,房地产市场往往会受到一定的提振,尤其是中高端市场,在股市盈利效应的推动下,常会出现一波集中交易的热潮。因此,今年国庆二手房找房热度的小幅下降,可以说是符合市场逻辑与预期的。

根据各线城市在国庆期间的房屋找房热度数据分析,仅一线城市表现出上涨趋势,具体涨幅为17.4%。相比之下,二线城市的找房热度与去年同期基本持平,而三四线城市则出现了4.4%的热度下滑。值得注意的是,四个一线城市在国庆假期前均推出了楼市激励措施,这些措施对市场的提振作用较为明显,不仅有效激发了购房者的房屋搜索需求,还促进了房东增加房源挂牌的意愿。

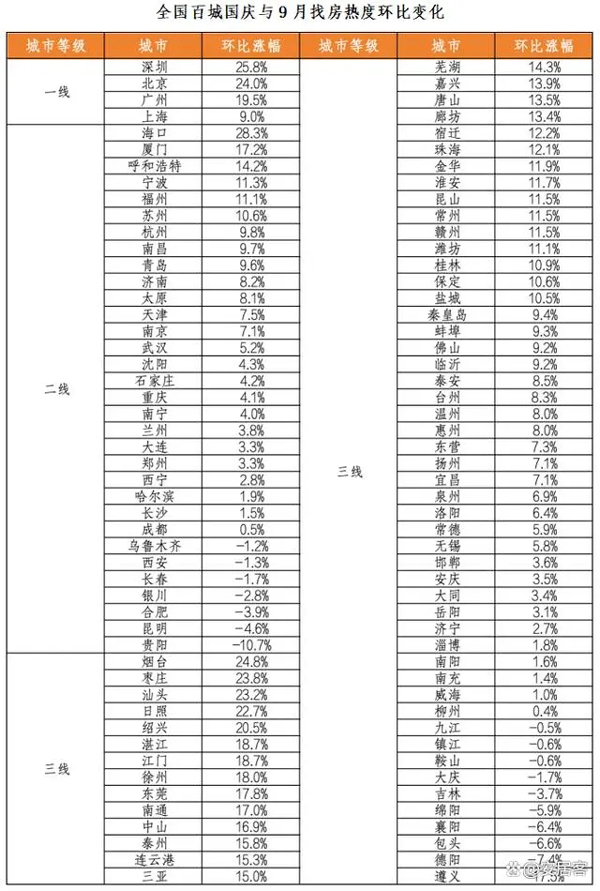

2、政策影响:政策刺激下的一线城市带动其他城市找房热度全面回升 在9月份的最后两天,四大一线城市相继推出了放宽限购、限贷等房地产市场激励措施。这些政策的直接正面效应体现在一线城市房屋搜索热度的大幅提升上。具体而言,深圳与北京的房屋搜索热度在国庆假期期间与9月相比,日均增长了25%,而广州与上海也实现了超过10%的日均增长。受此一线城市找房热度激增的推动,其他各线城市的房屋搜索热度亦呈现普遍上涨态势。全国范围内,百强城市中,有83个城市的找房热度有所上升,其中38个城市的涨幅更是超过了10%。这一现象充分表明,一线城市所采取的楼市激励政策起到了引领和示范效应。

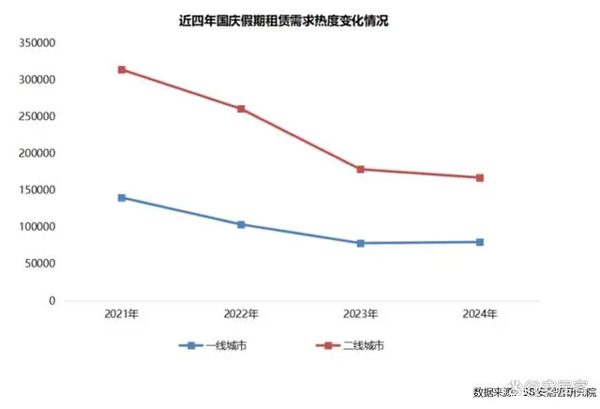

数据来源:58安居客研究院 三、租赁市场 1、假期租赁需求热度同比持平,一线城市表现较好 今年国庆假期较长,受到旅游出行的影响,假期期间全国重点40城租赁线上找房需求热度同比小幅下降约4%。市场整体挂牌租金表现平稳,重点40城租赁平均挂牌租金约34元/平方米/月,环比9月下跌0.4%。 根据58安居客研究院统计数据显示,2024年国庆假期期间,全国重点40城租赁需求热度整体较去年基本持平。其中,一线城市表现相对较好,如北京、上海需求热度较去年同期均小幅上涨,但多数城市需求热度仍同比小幅下降。各城市之间差异显著,一线城市租赁需求热度扭转下跌趋势,假期期间线上需求热度较去年同比上涨2%。二线城市租赁需求热度表现较去年同比小幅下降6%。整体来看,今年国内经济呈现小幅复苏状态,一线城市就业机会相对更活跃,三季度求职、跳槽等需求带动假期租房需求小幅回升。

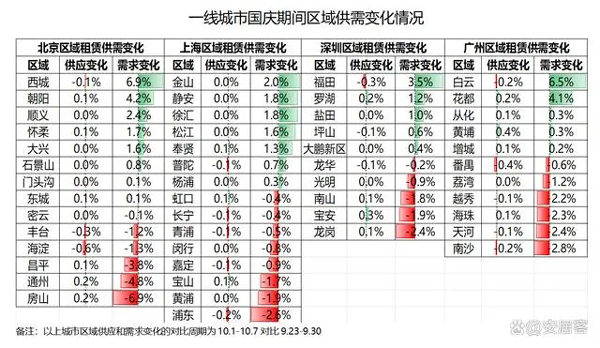

2、一线城市供应结构稳定,区域需求热度分化 结合国庆假期前后区域租赁供需变化来看,整体租赁供应格局相对稳定,但区域间租赁需求热度有所迁移。 根据58安居客研究院监测数据显示,国庆假期期间,北京的西城、朝阳两区租赁需求热度占比提升幅度均超过4%,而通州、房山昌平的需求热度占比下降均超过3%。上海金山、静安、徐汇等需求热度占比上升幅度超过1.5%,而黄浦、浦东需求热度占比下降超过1.5%。深圳的福田、罗湖两区需求热度占比上升超过1%;南山、宝安及龙岗等需求热度占比下降超过1.5%。广州白云、花都需求热度占比均上升显著,分别达到6.5%、4.1%。整体来看,租赁需求倾向于向就业更活跃、更集中的城市核心区域。

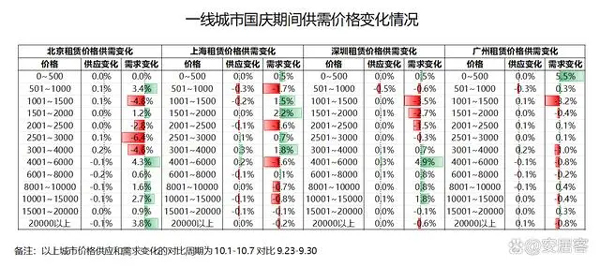

3、价格供应格局稳定,中低价格需求占比下降 根据58安居客研究院监测数据显示,一线城市之间租赁价格供应情况稳定,但需求变化差异较大。国庆假期期间,北京租赁市场1001-4000元/月/套的低价格需求热度占比整体呈现下降,并且降幅显著,而4001-6000元/月/套的需求占比上升4.3%。上海中低价格房源出现了需求较好,如1001-2000元/月/套和2501-4000元/月/套的需求占比均上升显著,但8000元/月/套以上高价格房源需求占比均呈下降。同时,深圳市场中低价格需求占比下降,501-3000元/月/套的中低价格房源需求热度占比均下降。广州500元/月/套以内的低价格房源需求占比上升5.5%,1001-1500元/月/套的中低价格房源需求占比也下降3.2%。

|

19日上午,位于光明凤凰城板块的中建观玥在红花山体育馆开

顶级豪宅市场的热销,是房地产市场复苏的最佳佐证。 据合